Investitionen in Energieinfrastrukturen und Erneuerbare Energien für einen wettbewerbsfähigen Standort Deutschland.

Für das Ziel, bis 2045 klimaneutral zu wirtschaften, müssen Industrieunternehmen in Deutschland ihre Produktion defossilisieren. Die zentralen Energieträger der klimaneutralen Industrie werden Strom und Wasserstoff sein. Von ihren Preisen und ihrer resilienten Verfügbarkeit wird die künftige Wettbewerbsfähigkeit der energieintensiven Industrie in Deutschland und Europa abhängen. Dabei spielen der Ausbau und die Modernisierung der Energieinfrastrukturen eine zentrale Rolle. Ein neues Empfehlungspapier des Fraunhofer-Exzellenzclusters „Integrierte Energiesysteme“ CINES macht Vorschläge, um eine sowohl klimaneutrale als auch wettbewerbsfähige Industrie in Deutschland zu ermöglichen.

Anhand von elf Fragen erörtern die Forschenden aus der Energiesystem-Forschung bei Fraunhofer, wie wettbewerbsfähige Strom- und Wasserstoffpreise sowie der verlässliche Auf- und Ausbau von Energie-, Wasserstoff- und CO2-Infragstrukturen gelingen kann „Investitionen können erst angestoßen werden, wenn Entscheider überzeugt sind, dass das zukünftige Energiesystem eine wettbewerbsfähige Produktion auf Basis Erneuerbarer Energien ermöglicht.“, erklärt Dr. Tobias Fleiter, leitender Autor des Papiers und Leiter des Geschäftsfeldes Nachfrageanalysen am Fraunhofer ISI. „Mit unserer Forschung wollen wir dazu beitragen, dass die Investitionen zielgerichtet, mit strategischem Weitblick und unter Beachtung des Gebots der Kosteneffizienz getätigt werden“, sagt er mit Blick auf das kürzlich verabschiedete Sondervermögen für Infrastrukturinvestitionen und die laufenden Koalitionsverhandlungen.

Das Empfehlungspapier fasst zentrale Ergebnisse und Empfehlungen verschiedener Fraunhofer-Forschungsarbeiten zum Energiesystem der Zukunft zusammen.

Kostenfaktor Stromnetze

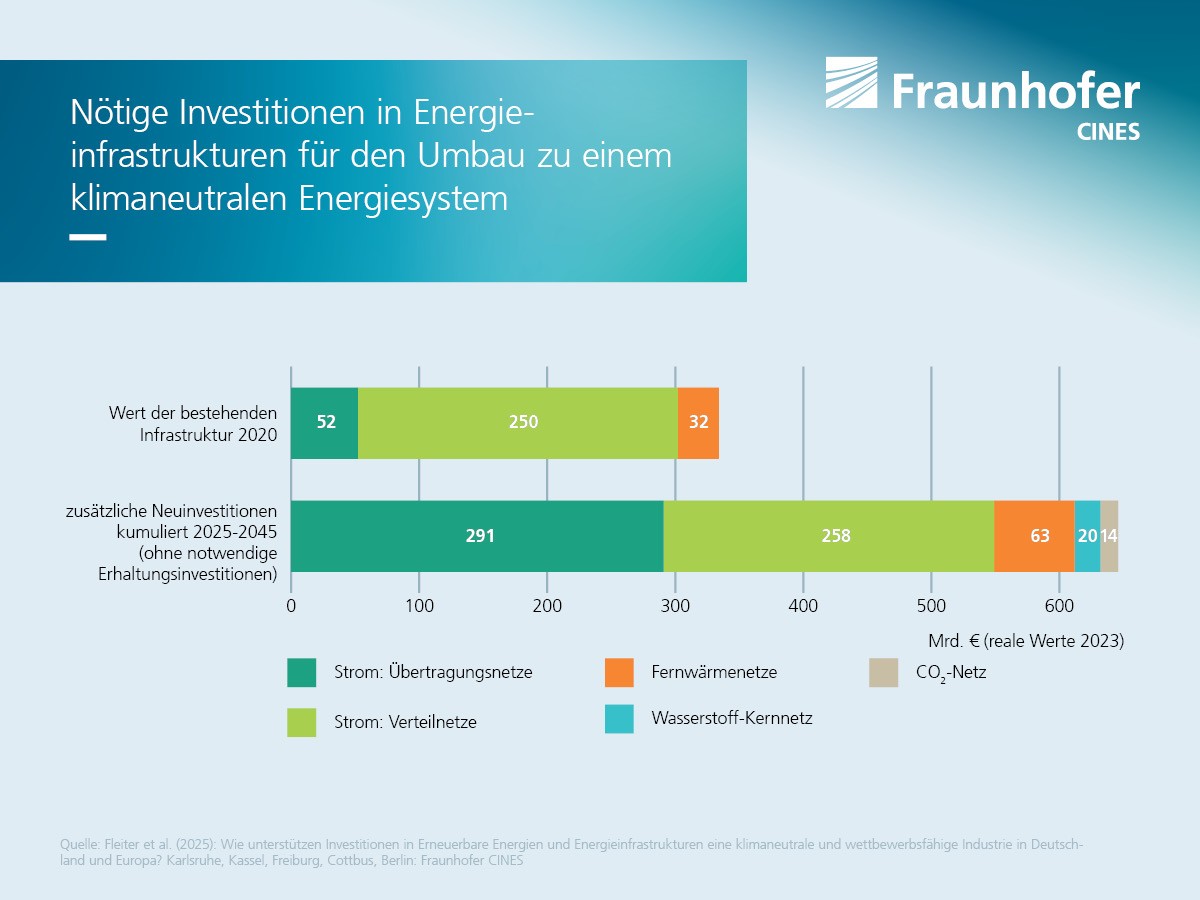

Beim künftigen Investitionsbedarf in die Energieinfrastruktur dominiert der Ausbau der Übertragungs- und Verteilnetze für Strom. Die Forschenden beziffern diesen Anteil mit rund 550 Milliarden Euro bis 2045. „Die hohen Investitionen bringen bereits heute die Netzbetreiber an ihre finanziellen Grenzen“, beschreibt Norman Gerhardt, Abteilungsleiter Energiewirtschaft und Systemanalyse am Fraunhofer IEE, die Herausforderung. „Hier bedarf es dringend kurzfristiger Lösungen zur Eigenkapitalstärkung der Unternehmen, um private und staatliche Beteiligungen bei Übertragungs- und Verteilnetzbetreibern zu ermöglichen.“

Um hier die Kosten und damit auch die Netzentgelte abzusenken, sehen die Forschenden langfristig große Einsparpotenziale gegenüber der aktuellen Planung, etwa die direkte Integration von Offshore-Windstrom für die Elektrolyse, eine mittelfristige Aufteilung Deutschlands in Strompreiszonen, mehr Freileitungen statt Erdkabel und eine Netzentgeltreform, die netzdienliches Verhalten anreizt. Zudem sei langfristig mit sinkenden Netzentgelten zu rechnen, da die Netzkosten über einen größeren Stromverbrauch verteilt würden. Für die Übergangszeit schlagen sie eine staatliche Bezuschussung der Netzentgelte vor.

Wasserstoff: Europäische Integration, schrittweiser Ausbau

Um die europaweit großen Erzeugungspotenziale von Solar- und Windstrom wirtschaftlich zu erschließen, plädieren die Forschenden nicht nur für den Ausbau des europäischen Stromnetzes, sondern auch für eine europäische Wasserstoff-Infrastruktur. Dies erlaubt, große Energiemengen als Wasserstoff von günstigen Erzeugungsorten hin zu den Verbrauchszentren und saisonalen Speichern zu transportieren, und so die Gesamtkosten des Energiesystems zu optimieren.

Das für Deutschland beschlossene Wasserstoff-Kernnetz halten die Forschenden für ein probates Mittel, um Industrieunternehmen eine Planungsgrundlage für den Anschluss an das künftige Wasserstoffnetz zu verschaffen. Allerdings sei das für 2032 genehmigte Netz absehbar zu früh zu groß dimensioniert , so Dr. Benjamin Pfluger, Leiter des Bereichs Integrierte Energieinfrastrukturen am Fraunhofer IEG: „Das Kernnetz ist bereits mittelfristig für Leistungen ausgelegt, die wir so schnell selbst in optimistischen Szenarien nicht sehen. Im geltenden Finanzierungsmodell müssen dann die Wasserstoffkunden die hohen Kosten für die überdimensionierte Infrastruktur per Netzentgelte tragen.“ Er empfiehlt stattdessen, das Netz schrittweise, entlang der robust absehbaren, weil entsprechend geförderten Wasserstoffnachfrage auszubauen, beginnend bei großen, energieintensiven Industriekunden. Wasserstoffkraftwerke hingegen würden absehbar erst nach 2035 relevante Mengen nachfragen.

Preise für Strom und Wasserstoff

Auf Basis einer kosteneffizient ausgebauten Infrastruktur, ihrer Kosten und Investitionen rechnen die Forschenden langfristig mit einem möglichen Industriestrompreis von ca. 7ct/kWh für die sehr energieintensive Industrie.

Bei effizientem Ausbau des Wasserstoffsystems, wettbewerblichem Markt und günstigen Bedingungen halten sie langfristig einen Wasserstoffpreis von etwa 90 Euro/MWh für große, industrielle Verbraucher für möglich.

Handlungsoptionen für die Industrie

Stand heute sind Investitionen in klimaneutrale Produktionsprozesse für viele Industriebetriebe nicht wirtschaftlich. Bei der Elektrifizierung vieler Prozesswärmeanwendungen gehen die Autorinnen und Autoren des Papiers davon aus, dass sie in den meisten Fällen erst ab einem CO2-Preis von 200 Euro je Tonne wettbewerbsfähig gegenüber fossilem Erdgas sind. Lediglich Hochtemperaturwärmepumpen und Abwärmenutzung kommen aufgrund ihrer großen Effizienzvorteile schon heute in Frage.

Die Nutzung von Zeitfenstern mit niedrigen oder negativen Strompreisen biete jedoch Chancen zur Kostensenkung durch eine teilweise Elektrifizierung, rechnet Tobias Fleiter beispielhaft vor: „Bei reduzierten Netzentgelten könnte ein Elektrodenkessel heute schon bis zu 2000 Stunden pro Jahr den Gaskessel ersetzen und nach nur drei Jahren amortisiert sein.“ Voraussetzung dafür sei eine Reform der Netzentgelte, um flexible Strombezüge zu ermöglichen.

Zu den weiteren Empfehlungen im Papier gehören die Integration der Industrie in Fernwärmenetze sowie der Aufbau eines CO2-Netzes, um anderweitig schwer vermeidbare CO2-Emissionen aus Industrie und Müllverbrennung abzuscheiden und zu industriellen Abnehmern sowie Speicherstätten zu transportieren.